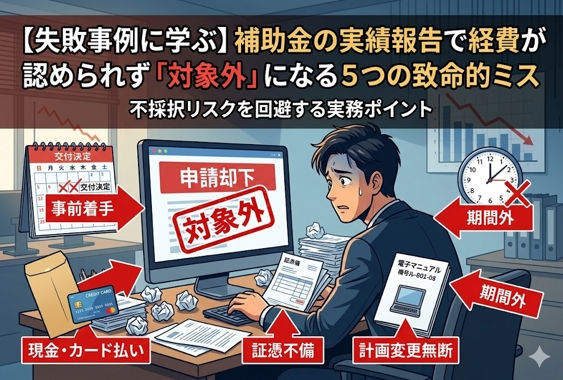

補助金は「採択」がゴールではない!実績報告に潜む最大の罠

経費が「対象外」になる=数百万円が全額自己負担になる恐怖

多くの中小企業経営者が誤解している最大のポイント、それは「補助金は採択されたら必ずもらえる」という思い込みです。補助金は原則として「後払い(精算払い)」のシステムをとっています。事業計画書を提出し、厳しい審査を勝ち抜いて「採択」されたとしても、それは単なる「事業を始める権利」を得たに過ぎません。

本当の試練は、事業期間が終了した後に待ち受ける「実績報告」の審査です。ここで、購入した設備や利用した経費が「補助金のルールに完全に適合しているか」を事後チェックされます。もしルール違反が発覚した場合、その経費は「対象外」として否認され、数百万円、時には数千万円の投資が全額自己負担となる恐ろしい事態に陥ります。

事務局の審査担当者は「事業の成果」よりも「ルールの厳守」をチェックする

実績報告の審査を行う事務局の担当者は、「この設備を導入してどれくらい売上が上がったか」というビジネスの成果よりも、「税金から支払われる補助金が、公的なルールに則って1円の狂いもなく適正に執行されたか」を厳格にチェックします。

どんなに事業が大成功を収めていても、書類の日付が1日ずれていたり、支払い方法が指定と異なっていたりすれば、容赦なく経費として認められません。事務局は「悪気はなかった」「知らなかった」という言い訳を一切受け付けてくれないのです。

実績報告の差し戻しループが招く資金繰り悪化のリスク

経費が否認されなかったとしても、書類に少しでも不備があれば「差し戻し(修正指示)」が行われます。この差し戻しループに陥ると、当初予定していた補助金の入金時期が数ヶ月単位で遅れることになります。

補助金をあてにしてつなぎ融資を受けていた場合、入金遅れは企業の資金繰りを直撃し、黒字倒産のリスクすら引き起こしかねません。だからこそ、最初の提出で完璧な実績報告を行うことが極めて重要なのです。

致命的ミス1:交付決定通知を待たずに「事前発注」をしてしまった

【失敗事例】「納期が迫っていたから」とフライング契約し、全額否認に

「半導体不足で機械の納期が半年かかる。早く注文しないと事業計画に間に合わないから、採択発表の翌日にメーカーと契約してしまった」

これは最も多く、そして最も救済の余地がない致命的ミスです。後日、実績報告で発注書を提出した際、発注日が「交付決定日」よりも前であることが発覚し、この機械の購入費用は全額対象外となりました。

補助金の絶対ルール「交付決定日以降の日付」の重要性

補助金には「交付決定(事務局から『この内容で経費を使っていいですよ』という正式な許可が下りること)」という明確な区切りがあります。原則として、見積もりを取るのは交付決定前でも構いませんが、「発注(契約)」は必ず交付決定日以降に行わなければなりません。

なぜなら、補助金は「その支援がなければ実施できなかった事業を後押しするもの」だからです。交付決定前に発注しているということは、「補助金がなくても自腹で買うつもりだった」とみなされ、支援の対象から外れてしまうのです。

例外的に事前着手が認められるケースとその厳格な手続き

一部の補助金(事業再構築補助金や、災害復旧を目的とした特例措置など)では、例外的に「事前着手承認制度」が設けられている場合があります。これは、事務局に事前に申請し、承認を得ることで、交付決定前の発注でも補助対象として認められる仕組みです。

しかし、これも「勝手に発注していい」わけではなく、必ず指定された期日までに「事前着手承認申請書」を提出し、許可を得るプロセスが必須となります。

致命的ミス2:「現金払い」や「個人口座からの振込」をしてしまった

【失敗事例】社長の個人クレジットカードや現金で立て替えてしまったケース

「業者が『現金で払ってくれたら少し安くする』と言ったので、会社の金庫から現金で50万円支払って領収書をもらった」

「急ぎのシステム利用料だったので、社長である私個人のクレジットカードで一旦決済しておいた」

これらはいずれも、実績報告で一発アウトとなる典型的なミスです。

お金の流れを透明化する「法人口座からの銀行振込」が原則

補助金の審査では、「誰から、誰へ、いつ、いくら支払われたか」というお金の流れ(資金のトレース)が第三者から見て完全に透明でなければなりません。そのため、支払いは原則として「補助事業を行う法人(個人事業主の場合は事業用)の銀行口座から、取引先の銀行口座への振込」のみが認められます。

現金払いは「本当にその金額が動いたのか」を銀行の記録で証明できないため、どんなに立派な領収書があっても対象外とされます。

どうしてもクレジットカード決済や手形払いを利用したい場合の注意点

クラウドサービスの利用料や海外製のソフトウェアなど、どうしてもクレジットカードでしか決済できない経費もあります。この場合は「法人名義のクレジットカード」を使用し、かつ「カード会社から法人口座への引き落としが、事業実施期間内に完了していること」が絶対条件となります。

利用日が期間内でも、口座からの実際の引き落とし日が事業実施期間を1日でも過ぎていれば、その経費は認められません。手形払いや小切手払いも、資金決済の完了日の証明が極めて難しいため、補助金事業では使用しないのが鉄則です。

致命的ミス3:見積・発注・納品・請求・支払の「証憑書類」に不備がある

【失敗事例】見積書の宛名抜けや、明細のない「一式」表記で突き返される

実績報告では、経費の正当性を証明するために「証憑(しょうひょう)書類」の提出が求められます。ここでよくあるのが、「機械設備一式 3,000,000円」という大雑把な見積書や請求書を提出し、詳細が不明だとして突き返されるケースです。

補助金の対象となる本体と、対象外となるオプション品が混ざっている可能性があるため、事務局は「一式」という表記を非常に嫌います。必ず型番や数量、単価が明記された内訳書を業者に作成してもらわなければなりません。

日付の整合性(発注→納品→請求→支払の順番)が狂っているとアウト

証憑書類の「5点セット」と呼ばれるのが、【見積書・発注書・納品書・請求書・銀行の振込明細】です。これらはすべて、論理的な日付の順番に並んでいなければなりません。

- 正しい順番: 見積日 ⇒ 発注日 ⇒ 納品日 ⇒ 請求日 ⇒ 支払日(振込日)

- NGな事例: 発注書の日付より前に納品書の日付がある。あるいは、請求書の日付よりも前に振り込みが行われている(前払いが認められていない補助金の場合)。

このような日付の矛盾(タイムトラベル現象)が一つでも見つかると、「書類が後から偽造されたのではないか」という疑いを持たれ、厳しく追及されることになります。

盲点になりやすい「導入前・導入後・設置時」の現場写真の撮り忘れ

機械設備やシステムの導入では、書類だけでなく「写真」も立派な証憑です。特に店舗改装や大型機械の搬入を伴う経費の場合、「施工前(Before)」「施工中・搬入時」「施工後(After)」の写真提出が必須となるケースが多いです。

「すでに業者が機械を設置して帰ってしまったので、搬入時の写真がありません」となれば、最悪の場合、経費が認められません。事前に業者と打ち合わせを行い、「補助金の証拠として写真が必要なので、必ず各工程で撮影してほしい」と念押ししておく必要があります。

致命的ミス4:事務局に無断で「計画外の仕様変更・目的外の購入」をした

【失敗事例】「新しいモデルが出たから」と勝手に別型番の機器を購入した

「事業計画書にはA社の3Dプリンター(型番123)と書いていたが、いざ発注する段階になって、B社の最新モデル(型番456)の方が性能が良く価格も同じだったので、そちらを購入した」

経営判断としては正しいかもしれませんが、補助金のルールでは完全にNGです。実績報告で納品書の型番が違うことを見咎められ、「事業計画と異なる経費の執行」として否認されます。

パソコンやタブレットなど「汎用性の高いもの」が対象外になりやすい理由

また、当初の計画書に「システム操作用の専用端末」と書いておきながら、実際には市販のiPadやノートパソコンを購入してしまうケースも危険です。

補助金では、事業以外にもプライベートや日常業務に転用できる「汎用性の高いもの(パソコン、タブレット、車、自転車など)」は原則として経費の対象外となります。もしどうしても必要な場合は、「その機器が補助事業にしか絶対に使われないこと」を証明する厳しい条件をクリアしなければなりません。

どうしても仕様や機器を変更したい場合は「計画変更承認申請」が必須

ビジネスを取り巻く環境は日々変化するため、計画通りに機器が買えない(廃盤になった等)ことは起こり得ます。その場合は、発注する前に必ず事務局へ「計画変更承認申請」を行い、許可を得る必要があります。

「型番が変わるだけだから事後報告でいいだろう」という自己判断は命取りです。「迷ったら買う前に事務局に聞く」を徹底してください。

致命的ミス5:納品や支払いが「事業実施期間」を1日でも過ぎてしまった

【失敗事例】月末締めの支払いが期間外にズレ込み、経費として認められず

「補助金の事業実施期間は『1月1日〜10月31日』まで。機械は10月20日に無事納品された。自社の支払いルールが『月末締め・翌月末払い』なので、業者への銀行振込は11月30日に行った」

このケースでは、納品自体は期間内に終わっていても、「支払いの完了(銀行からの出金)」が10月31日を過ぎているため、経費として認められません。

「発注」から「支払いの完了」まですべてを期間内に収める鉄則

補助金の経費として認められるためには、事業実施期間(例:交付決定日〜最終期限日)の枠内に、すべてのプロセスが完全に収まっている必要があります。

- 契約・発注(必ず交付決定日以降)

- 納品・検収(物が届き、問題なく稼働することを確認する)

- 請求書受領

- 銀行振込の完了(口座からお金が引き落とされること)

これら4つのステップが、1日でも期間外にはみ出すとアウトです。特にクレジットカード決済の引き落とし日や、海外送金の着金日には十分な注意が必要です。

海外からの輸入遅延や納品トラブルなど、予期せぬスケジュールの遅れへの備え

2026年現在も、国際的なサプライチェーンの混乱や人手不足により、「発注した機械が予定通りに海外から届かない」というトラブルは頻発しています。

もし、自社の責任ではない理由でどうしても事業実施期間内に納品・支払いが間に合わないと判明した場合は、期限が切れる前に速やかに事務局へ連絡し、「事業実施期間の延長申請(事故報告等)」の手続きを行えるか相談してください。期限が過ぎてから「実は遅れていて……」と報告しても、一切の救済措置は受けられません。

まとめ:実績報告で泣かないための「3つの防衛策」

せっかく勝ち取った補助金を、つまらないミスでフイにしないために、以下の「3つの防衛策」を社内で徹底してください。

申請時点から「証憑管理用」の専用ファイルを作っておく

採択されてから慌てて書類を集めるのではなく、交付決定が下りたその日から、「見積書」「発注書」「納品書」「請求書」「振込明細」「現場写真」を入れるための専用ファイル(物理・デジタル両方)を用意しましょう。証憑の収集を「後回しにしない仕組み」を作ることが最大の防御です。

自己判断は禁物!迷ったことや変更事項は「必ず事前に」事務局へ相談する

「これくらいなら大丈夫だろう」という経営者の感覚は、補助金の世界では通用しません。少しでも計画書と違うことをする時、支払い方法でイレギュラーが発生しそうな時は、必ず「行動を起こす前(発注や支払いをする前)」に補助金事務局のコールセンターに電話し、指示を仰いでください。

事務処理の負担を減らし、確実に入金させるための専門家サポートの活用

実績報告のルールは非常に細かく、本業の傍らで完璧な書類を整えるのは大きな負担となります。少しでも不安がある場合は、補助金申請をサポートしてくれた認定支援機関(中小企業診断士や税理士などの専門家)に、実績報告まで継続して伴走支援を依頼することを強くお勧めします。

補助金は「お金が法人口座に振り込まれて、初めて成功」と言えます。厳格なルールを正しく理解し、万全の体制で実績報告を乗り越え、自社の成長へと繋げてください。